家有夫郎悍如虎 又见大额罚单,汽车金融为何频踩红线?

发布日期:2026-06-12 16:50 点击次数:63

家有夫郎悍如虎

家有夫郎悍如虎

本文自南齐·湾财社。

采写 | 南齐·湾财社记者 卢亮 商讨员 袁泽睿

一张来自汽车金融业务领域的大额罚单,直击了“高息高返”的行业花费乱象,更记号着汽车金融正在转向合规审慎。

6月8日,国度金融监督管制总局吉林监管局公布的行政处罚信息骄矜,浦发银行长春分行、浦发银行长春一汽支行分手被吉林金融监管局罚金170万元、60万元,主要违法违法举止包括汽车金融业务严重违犯审慎方针限定、贷前访问不尽责、贷后管制不到位,贷款资金未按商定用途使用等。

与此同期,多名干系包袱东谈主被罚。其中,郑权、马岩、赵春光被予以劝诫,刘富宏、修辰罡、王德强、柳杨被劝诫并共计罚金25万元。

图源:国度金融监督管制总局吉林监管局

本年以来,浦发银行已收到多张监管罚单。2月14日,中国东谈主民银行公示的行政处罚信息骄矜,浦发银行因违犯账户管制章程、违犯计帐管制章程、与身份不解的客户进行往复等10项违法举止,被中国东谈主民银行予以劝诫,充公违法所得27.55万元,并处4222.89万元罚金,多名包袱东谈主同步被处罚。这也成为年内银行业受暖热的大额罚单之一。

风控经格外守成违法“重灾地”

汽车金融业务成为连年来银行监管处罚的要点领域之一。透过监管处罚的信号,记者贬抑到,本年以来银行汽车金融业务的违法问题主要聚合在风控经过“三谈关”失守和“高息高返”乱象两个方面,并呈现出监管“严查重罚”的态势。比如,4月24日,深圳金融监管局行政处罚信息公示表骄矜,祥瑞银行汽车花费金融中心因商用车贷款、车抵贷、附加费贷款业务违法,客户收入认定不审慎被罚金140万元。2名包袱东谈主被予以劝诫或罚金刑事包袱。

一样在4月,邮储银行庆阳分行因汽车经销商准入及互助管制不审慎、贷前访问不尽责、贷中审查不审慎、贷后管制不到位等违法违法举止被国度金融监管总局庆阳监管分局罚金40万元,21名涉事东谈主员被问责,其中2东谈主被“终生禁业”。

更早之前的2025年10月,贵州金融监管局公布的行政处罚信息骄矜,工商银行贵州省分行、工商银行贵阳分行因违法办理信用卡汽车专项分期业务分手被罚金45万元、40万元。干系包袱东谈主被罚金或劝诫。

除上述案例外,中国农业银行、中国银行、深圳前海微众银行等机构曾经因违法办理汽车分期业务、信用卡购车分期业务办理不尽责等问题受到监管处罚。

新动力车花费金融成“香饽饽”

罚单背后,汽车花费金融如故是“兵家必争之地”。连年来,汽车金融成为银行零卖业务的蹙迫增长点。

银行机构方面,南齐湾财社记者梳理2026年一季报属意到,公开暴露汽车金融贷款余额的交易银行并未几,但霸占新动力汽车金融“蛋糕”如故是大齐共鸣。其中,祥瑞银行汽车金融贷款余额3,072.53亿元,较上年末增长0.8%,其中个东谈主新动力汽车贷款余额1,214.26亿元,较上年末增长2.2%。汽车金融已成为该行零卖河山中一项边界级金钱。金钱质料方面,至本年3月末,祥瑞银行举座不良贷款率1.05%,与上年末捏平。

上海银行2026年一季报数据骄矜,罢休2026年3月末,该行新动力汽车花费贷款余额为261.72亿元,较2025年末增长8.84%。金钱质料方面,该行举座零卖不良率为 1.34%,环比有所高涨。

在日前的广州金交会上,广发银行称,加快布局新动力汽车金融做事领域,开展个东谈主汽车花费贷款及信用卡分期两类形状的汽车花费金融业务,该行连年来累计放款超180亿元。

不仅仅银行,以汽车厂家为主力的非银机构也趋之若鹜。日前,中国银行业协会发布的《中国汽车金融公司行业发展敷陈(2026)》骄矜,罢休2025年末,寰球24家汽车金融公司金钱边界达9144.48亿元,香蕉视频app同比增长6.94%。行业成本实足率为26.03%,平均流动性比率为247.08%,平均不良贷款率为0.75%,均处于精粹区间。

投诉居高不下,融资成本高、提前还款受阻较聚合

然则,据记者不雅察,在银行传统零卖业务增长承压以及新动力汽车阛阓快速发展的配景下,不少银行捏续加大汽车金融业务布局力度,汽车贷款、信用卡汽车分期等业务捏续增长。跟着业务边界快速膨胀,部分机构在客户准入、收入审核、资金用途管制等步调存在管制不到位的情况,干系风险也随之深远。

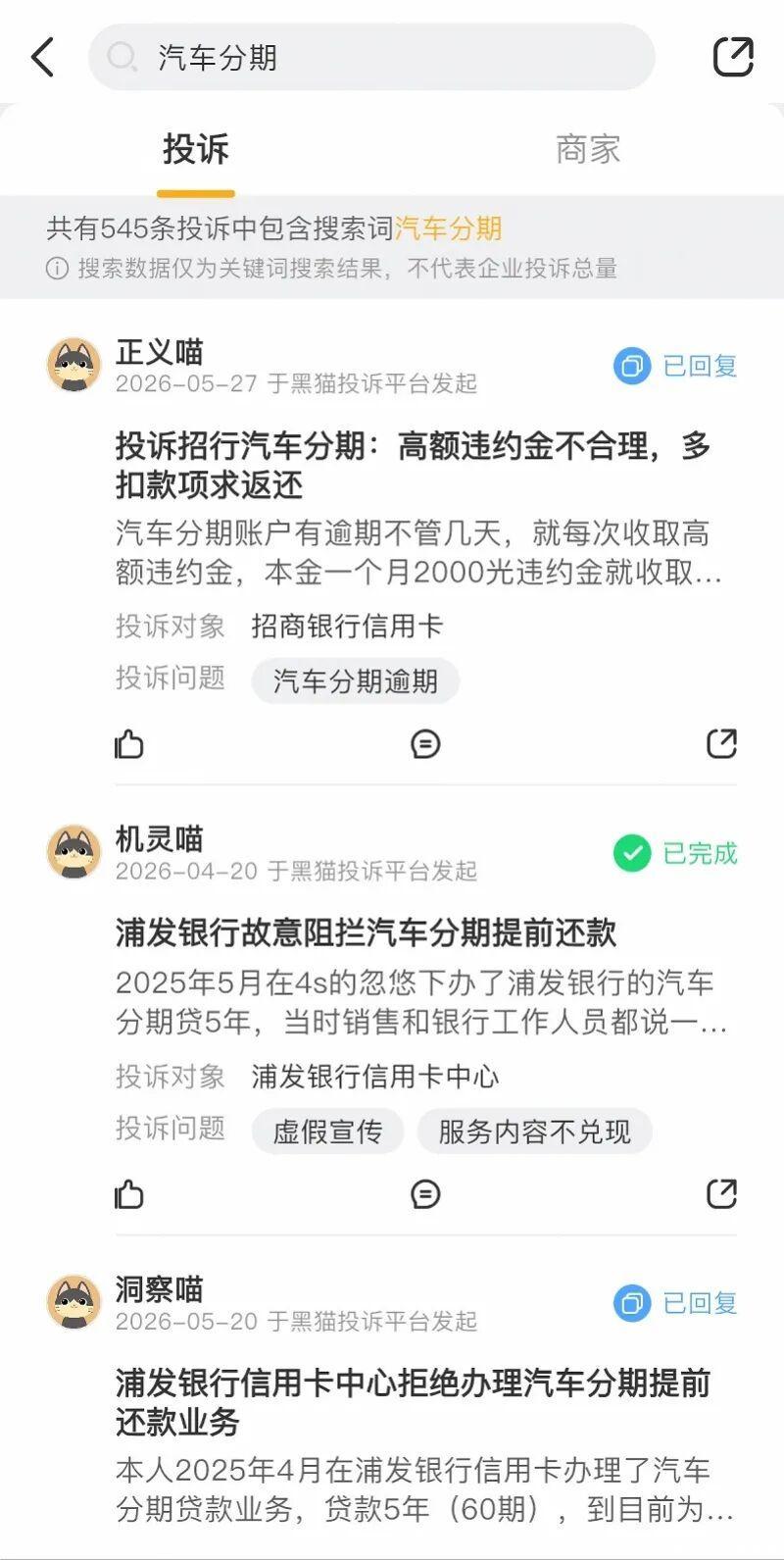

这些风险不仅体咫尺监管罚单中,也反应在花费者投诉层面。南齐湾财社记者梳理黑猫投诉平台发现,咫尺与“汽车金融”干系的投诉跳动8500条,投诉对象既包括交易银行,也涵盖上汽通用汽车金融、奇瑞徽银汽车金融等车企系汽车金融平台。若进一步将要害词限缩至“汽车金融+银行”,干系投诉仍跳动2000条,波及微众银行、工商银行、祥瑞银行等机构;与“汽车分期”干系的投诉则跳动500条,波及招商银行、浦发银行、交通银行等多家银行。

图源:黑猫投诉

从投诉内容来看,花费者反应较为聚合的问题包括实验融资成本高于预期、提前还款受限或提前还款用度争议、贷款信息暴露不充分、过期后暴力催收等。部分花费者反应,在办理贷款过程中,对利率、手续费、毁约包袱等要害条件了解不及,导致后续产生纠纷。

从监管处罚到花费者投诉,不难发现,贷前审核、资金用途管制、信息暴露以及花费者权利保护等步调已成为汽车金融业务的风险高发领域,亦然连年来金融监管部门加强汽车金融业务模范惩办时要点暖热的领域。

“长贷短还”景色背后,银行何故“重业务轻风控”

干系监管部门还在捏续出招。不久前,多家车企金融决策被叫停,7年低息车贷聚合下架,也为银行系的汽车花费金融业务带来机遇与挑战。

本年4月底,特斯拉、理念念等多家车企聚合下架7年低息车贷,因违犯了《汽车贷款管制主义》对于期限不得跳动5年的章程,这本色是银行与车企在“价钱战”中的监管套利举止。据媒体报谈,部分汽车厂家收受了银行车贷形状,乘联会文告长指出,叫停原因包括利率过低、长期信贷风险大,且违犯车贷期限章程。银行因详尽成本难笼罩,融资租借公司则面对套现、毁约风险。

记者贬抑到,“高息高返”恰是上述银行汽车金融业务违法的一个要害领域,亦然此番监管纠偏场所之一。有知情东谈主士先容,“高息高返”是一种银行与经销商的互助形状,银举止了获客,向经销商支付高达15% 的贷款佣金返点;经销商则诳骗返点补贴车价,开发花费者办理高息贷款后提前还款(“长贷短还”),以此促进销售。银行面对宏大的获客压力,不得不依赖经销商渠谈,最终演变为“重业务拓展、轻合规风控”。

从套利纠偏到罚单通常,监管机构已明确转向“重拳整治”。在业内看来家有夫郎悍如虎,一方面,对浦发银行等违法机构践诺“双罚制”(罚机构+罚包袱东谈主);另一方面,多地银行业协会已发布自律条约,将车贷返佣比例从15%大幅压降至5%,围堵“高息高返”形状。这些看成,既鞭策行业竞争形状从“价钱竞争”冉冉转向“做事竞争”,也记号汽车花费金融转向合规审慎,更在传递明征服号,指引车贷业务回首服求实体经济的本色。